در دنیای امروز که دیجیتالسازی فرآیندهای مالیاتی به یک ضرورت تبدیل شده، سامانه مودیان به عنوان یکی از ابزارهای کلیدی سازمان امور مالیاتی ایران، نقش مهمی در شفافسازی معاملات ایفا میکند. این سامانه، که بر اساس قانون پایانههای فروشگاهی و سامانه مودیان (مصوب ۱۳۹۸) راهاندازی شده، الزام میکند که تمام مودیان مالیاتی صورتحسابهای خود را به صورت الکترونیکی ثبت و ارسال کنند. اما چرا این موضوع مهم است؟ طبق آمار سازمان مالیاتی، بیش از ۹۰% معاملات مشمول مالیات بر ارزش افزوده باید از طریق این سامانه گزارش شوند تا از فرار مالیاتی جلوگیری شود. در این مقاله، به بررسی انواع صورتحساب الکترونیکی میپردازیم، الگوهای آنها را توضیح میدهیم و راهنمایی میکنیم که چگونه از آنها برای ثبت صحیح استفاده کنید. اگر صاحب کسبوکار هستید، این مطلب به شما کمک میکند تا از جرایم سنگین (تا ۱۰% مبلغ معامله) جلوگیری کنید.

انواع صورتحساب الکترونیکی در سامانه مودیان

| نوع صورتحساب | کاربرد اصلی | ویژگیهای کلیدی | اعتبار مالیاتی |

|---|---|---|---|

| نوع اول | معاملات بین کسبوکارها | اطلاعات کامل خریدار و فروشنده | دارد |

| نوع دوم | فروش به مصرفکننده | اطلاعات فروشنده و کالا (بدون خریدار) | ندارد |

| نوع سوم | پرداختهای ساده بانکی | رسید پرداخت با حداقل جزئیات | ندارد |

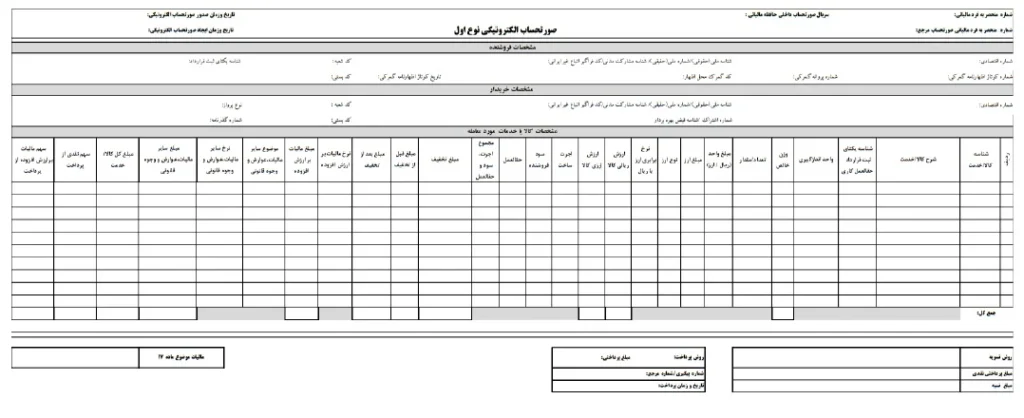

۱.صورتحساب الکترونیکی نوع اول:

این نوع، رایجترین و کاملترین صورتحساب است که برای معاملات B2B (کسبوکار به کسبوکار) طراحی شده. ویژگیهای آن شامل درج تمام جزئیات مثل شناسه ملی خریدار و فروشنده، تاریخ صدور، مشخصات کالا/خدمت (با شناسه استاندارد)، مبلغ نسیه یا نقد، تخفیفات و عوارض است. پس از ارسال توسط فروشنده، در کارپوشه خریدار قرار میگیرد و اگر تأیید شود، اعتبار مالیاتی برای خریدار محاسبه میشود.

الگوهای این نوع شامل ۷ مورد است:

- الگوی فروش عمومی (برای معاملات روزمره).

- الگوی فروش ارزی (برای صرافیها).

- الگوی طلا، جواهر و پلاتین (با تفکیک اجرت و سود).

- الگوی پیمانکاری داخلی.

- الگوی قبوض خدماتی (آب، برق و غیره).

- الگوی بلیت هواپیما.

- الگوی صادرات.

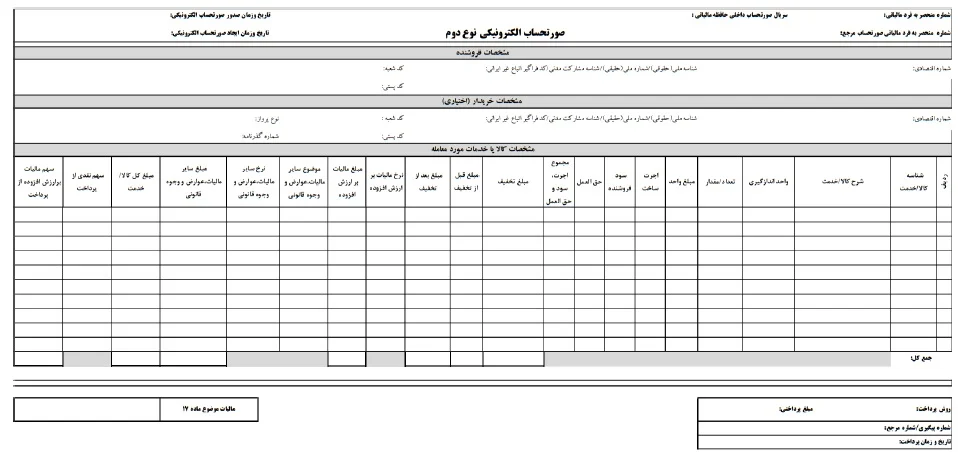

۲.صورتحساب الکترونیکی نوع دوم:

این نوع برای معاملات B2C (فروش به مصرفکننده نهایی) مناسب است و اطلاعات خریدار الزامی نیست. ویژگیها شامل جزئیات فروشنده، کالا، خدمت و مبلغ است، اما اعتبار مالیاتی برای خریدار ندارد. مزیت آن، امکان تفکیک کالاهای معاف از مالیات بر ارزش افزوده است که منجر به پرداخت مالیات کمتر میشود.

الگوهای این نوع شامل ۲ مورد است:

- فروش عمومی

- طلا و جواهر

۳.صورتحساب الکترونیکی نوع سوم:

این نوع، معادل رسید دستگاه کارتخوان یا درگاه پرداخت است و حداقل اطلاعات (مبلغ، تاریخ، شماره پیگیری) را دارد. برای B2C ساده استفاده میشود و همه اقلام را مشمول مالیات در نظر میگیرد، بدون تفکیک معافیتها. الگویی ندارد و اعتبار مالیاتی ایجاد نمیکند.

انواع صورتحساب الکترونیکی سامانه مودیان بر اساس ماهیت آنها

اصلی فروش

اصلاحی

ابطالی

برگشت از فروش

یکی از مهمترین و رایجترین انواع صورتحساب در سامانه مودیان است و نقش کلیدی در مدیریت مالی و نظارت بر معاملات تجاری دارد. این نوع صورتحساب بهطور خودکار و بلافاصله پس از هر معامله فروش کالا یا خدمات صادر میشود و شامل تمام جزئیات مربوط به معامله است. این جزئیات شامل اطلاعات دقیق درباره خریدار و فروشنده، تاریخ و زمان معامله و فهرستی از اقلام خریداریشده میشود. این صورتحسابها برای هر معامله باید بهطور منظم صادر و به سامانه مودیان ارسال شوند تا فرآیندهای مالیاتی بهدرستی انجام شود.

صورتحساب الکترونیکی اصلاحی نوعی صورتحساب است که بهمنظور اصلاح اطلاعات نادرست یا ناقص در صورتحسابهای قبلی صادر میشود. این نوع صورتحساب سامانه مودیان و انواع آن بهویژه زمانی ضروری است که پس از صدور صورتحساب اولیه، نیاز به اصلاح یا تغییر در اطلاعات وجود داشته باشد. بهعنوان مثال، ممکن است اطلاعات خریدار یا فروشنده در صورتحساب قبلی اشتباه وارد شده باشد یا تغییراتی در جزئیات مربوط به کالاها و خدمات اتفاق افتاده باشد که لازم است در اسناد مالی لحاظ شود.

صورتحساب الکترونیکی ابطالی، بهمنظور ابطال و حذف صورتحسابهای اصلی یا اصلاحی صادر میشود. این نوع صورتحساب در شرایط خاصی که نیاز به حذف یا لغو یک صورتحساب بهدلیل وجود خطا در اطلاعات یا عدم تحقق معامله وجود دارد، مورد استفاده قرار میگیرد. بهعنوان مثال، اگر اطلاعات درجشده در صورتحساب اصلی نادرست باشد یا معاملهای که در صورتحساب ثبت شده، بهطور کامل انجام نشود، نیاز به صدور صورتحساب ابطالی است.

صورتحساب الکترونیکی برگشت از فروش برای ثبت و مستندسازی اطلاعات مرتبط با کالاها یا خدماتی که به دلیل برگشت از فروش نیاز به اصلاح دارند، صادر میشود. این نوع صورتحساب در شرایطی که بخشی از کالا یا خدمت پس از صدور صورتحساب اولیه به خریدار برگشت داده شود، کاربرد دارد. بهعنوان مثال، اگر مشتری کالایی را که خریداری کرده، به دلیل مشکلات کیفی یا عدم تطابق با مشخصات درخواست شده، به فروشنده بازگرداند، نیاز به صدور صورتحساب برگشت از فروش است.

جزئیات الگوها و کاربردهای صورتحساب الکترونیکی

انواع صورتحساب الکترونیکی سامانه مودیان دارای الگوهای مشخصی هستند که بر اساس نوع معامله و کسبوکار تنظیم شدهاند. این الگوها اطلاعات را بهصورت استاندارد ثبت میکنند و از بروز خطاهای مالیاتی جلوگیری مینمایند. در ادامه، الگوهای صورتحسابهای نوع اول و دوم با جزئیات و مثالهای کاربردی شرح داده میشوند.

الگوهای صورتحساب نوع اول

صورتحساب نوع اول برای معاملات بین کسبوکارها طراحی شده و شامل هفت الگو است که هر یک برای نوع خاصی از معامله مناسب میباشد:

۱. الگوی فروش عمومی

- کاربرد: مناسب معاملات روزمره، مانند فروش کالا یا خدمات بین شرکتها.

- مثال: شرکتی تولیدی ۱۰۰ دستگاه یخچال به ارزش یک میلیارد تومان به فروشگاهی زنجیرهای میفروشد. صورتحساب شامل شناسه ملی فروشنده و خریدار، کد استاندارد کالا، مبلغ نقدی و مالیات ده درصد (۹۰ میلیون تومان) است.

- نکته کلیدی: تأیید خریدار در کارپوشه سامانه مودیان برای ایجاد اعتبار مالیاتی الزامی است.

۲. الگوی فروش ارزی

- کاربرد: مناسب صرافیها و معاملات با ارز خارجی.

- مثال: صرافی ۱۰,۰۰۰ دلار به شرکتی صادراتی میفروشد. صورتحساب شامل نرخ تبدیل ارز و معادل ریالی بر اساس سامانه نیما است.

- نکته کلیدی: نرخ ارز باید مطابق مصوبات بانک مرکزی ثبت شود.

۳. الگوی طلا، جواهر و پلاتین

- کاربرد: مناسب طلافروشیها با تفکیک اجرت، سود و ارزش ماده خام.

- مثال: فروش سرویس طلا (۱۰۰ گرم) با اجرت ۵ میلیون و سود ۲ میلیون تومان. تنها ارزش ماده خام (۹۳ میلیون تومان) مشمول مالیات ده درصد است.

- نکته کلیدی: عدم ثبت دقیق منجر به جریمه نه درصد ارزش کل طلا میشود.

۴. الگوی پیمانکاری داخلی

- کاربرد: مناسب قراردادهای پیمانکاری، مانند پروژههای ساختمانی.

- مثال: شرکت پیمانکاری فاز اول پروژهای را به ارزش ۵۰۰ میلیون تومان (نسیه) تحویل میدهد. صورتحساب شامل جزئیات قرارداد و پیشپرداختها است.

- نکته کلیدی: ثبت دقیق تاریخ پرداختهای نسیه الزامی است.

۵. الگوی قبوض خدماتی

- کاربرد: مناسب شرکتهای خدماتی مانند آب، برق و گاز.

- مثال: شرکت برق قبضی به ارزش ۲ میلیون تومان برای کارخانهای صادر میکند.

- نکته کلیدی: رعایت نرخهای مصوب دولتی الزامی است.

۶. الگوی بلیت هواپیما

- کاربرد: مناسب آژانسهای هواپیمایی.

- مثال: بلیت تهران به استانبول به ارزش ۱۵ میلیون تومان با مالیات ده درصد.

- نکته کلیدی: ثبت شماره بلیت و اطلاعات پرواز الزامی است.

۷. الگوی صادرات

- کاربرد: مناسب معاملات صادراتی معاف از مالیات.

- مثال: شرکتی ۱۰۰ تن پسته به آلمان صادر میکند.

- نکته کلیدی: تأیید گمرک برای معافیت مالیاتی الزامی است.

الگوهای صورتحساب نوع دوم

- فروش عمومی: مناسب خردهفروشی، مانند فروش ۵۰۰ هزار تومان مواد غذایی نقدی در سوپرمارکت.

- طلا و جواهر: مشابه نوع اول، اما بدون نیاز به اطلاعات خریدار، مانند فروش انگشتر نقدی به مشتری عادی.

نتیجهگیری

انواع صورتحساب الکترونیکی در سامانه مودیان، ابزاری قدرتمند برای مدیریت مالیاتی هستند که شفافیت را افزایش میدهند. اگر کسبوکار B2B دارید، روی نوع اول تمرکز کنید؛ برای B2C، نوع دوم یا سوم کافی است. توصیه میکنم هرچه زودتر در سامانه ثبتنام کنید و از نرمافزارهای معتبر استفاده کنید تا از جرایم جلوگیری شود. برای اطلاعات بیشتر، به سایت رسمی سازمان مالیاتی مراجعه کنید.

برای دسترسی به آموزشهای مربوط در سایت سازمان امور مالیاتی کشور کلیک کنید.

سلام .

ممنون خیلی عالی و دقیق بود

سلام و وقت به خیر

ممنون از بازخوردتون